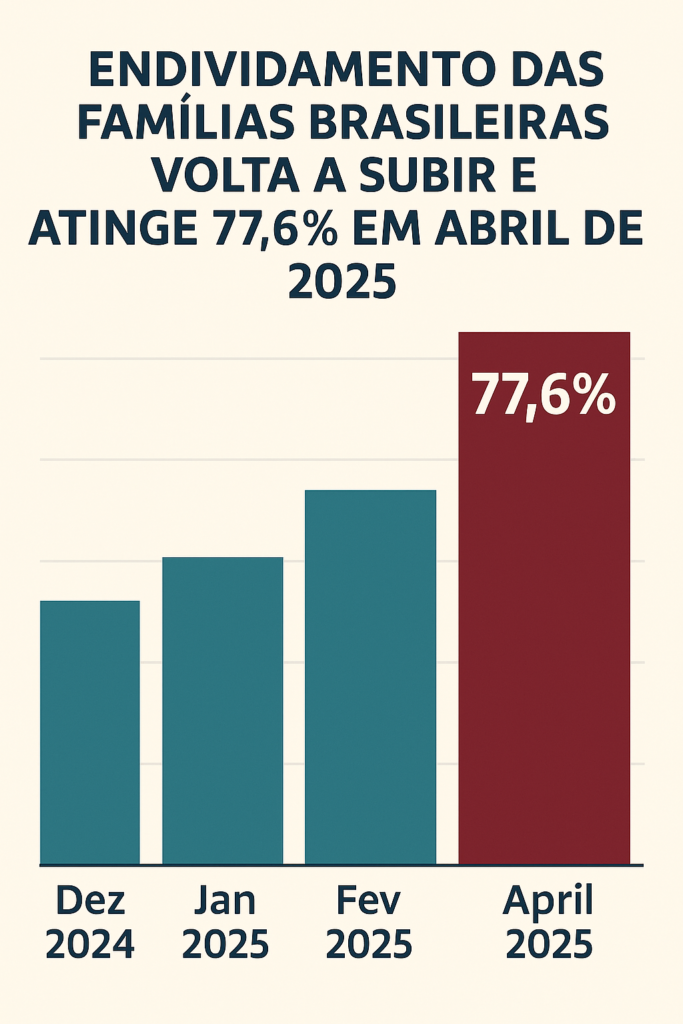

Estudo aponta que o aumento das dívidas tem consumido boa parte da recuperação financeira das famílias, afetando o consumo no país

Levantamentos recentes revelam que o superendividamento das famílias brasileiras tem prejudicado o impacto positivo do aumento da renda sobre o consumo. Embora a renda média das famílias tenha registrado crescimento, cerca de 40% desse aumento tem sido absorvido pelo pagamento de dívidas, deixando menos recursos disponíveis para consumo.

Esse fenômeno reflete o impacto de um ciclo de endividamento crescente, que tem se intensificado em um cenário de juros elevados e inflação. O superendividamento compromete a capacidade de consumo das famílias, afetando negativamente a recuperação da economia.

Crescimento do superendividamento no Brasil

O superendividamento é caracterizado quando as famílias têm compromissos financeiros que superam sua capacidade de pagamento, comprometendo uma parte significativa de sua renda com dívidas. O aumento do número de pessoas nessas condições tem sido um dos principais obstáculos para o crescimento do consumo no Brasil.

Com mais famílias enfrentando dificuldades para quitar suas dívidas, o efeito positivo do aumento da renda não se traduz plenamente em maior poder de compra e, consequentemente, em crescimento econômico.

Impactos no consumo e na economia

O consumo é um dos motores fundamentais da economia, e a redução no poder de compra das famílias tem efeitos diretos sobre diversos setores, como o varejo e os serviços. Quando as famílias precisam destinar uma grande parte de sua renda para quitar dívidas, o consumo de bens e serviços essenciais e não essenciais sofre uma queda.

Essa situação pode levar a um ciclo vicioso, onde o baixo consumo retarda a recuperação econômica, afetando o mercado de trabalho e a arrecadação fiscal.

Fatores que contribuem para o superendividamento

O superendividamento tem várias causas, incluindo altas taxas de juros no crédito, aumento das despesas essenciais e uma maior dependência de financiamentos. Em tempos de inflação e custos de vida elevados, muitas famílias recorrem ao crédito para cobrir suas necessidades, o que acaba gerando um endividamento que não pode ser pago a tempo.

Além disso, a falta de educação financeira também contribui para que muitos brasileiros não compreendam completamente as implicações dos empréstimos e do uso do crédito, agravando o quadro.

Medidas para combater o superendividamento

Especialistas apontam que é necessário adotar uma série de medidas para combater o superendividamento e recuperar o poder de consumo das famílias. Entre as ações sugeridas estão políticas públicas para o controle de juros, campanhas de educação financeira e incentivos à renegociação de dívidas.

Além disso, promover o aumento da confiança do consumidor e a melhoria da qualidade de vida da população pode ajudar a diminuir a pressão sobre o consumo e a estimular a recuperação econômica de forma sustentável.

Perspectivas para o futuro

O combate ao superendividamento será fundamental para que o Brasil possa transformar o aumento da renda em um estímulo real ao consumo e à recuperação da economia. A redução das dívidas das famílias, combinada com uma política fiscal e monetária eficiente, pode abrir caminho para um ciclo de crescimento econômico mais inclusivo e duradouro.

Com o cenário de alta inflação e juros elevados, o acompanhamento das condições econômicas das famílias e a implementação de soluções financeiras eficazes será essencial para enfrentar esse desafio.